・フリーランスが支払う税金の種類は

・フリーランスになると支払う税金の種類は増えるのか

会社員として働いている際には、通常経理担当者が税務処理を引き受けてくれるため、税金のことを意識する必要はあまりありません。しかしながら、フリーランスとして独立する場合は別で、基本的には自分自身で確定申告などの税務手続きを行う必要があります。そのため、適切な税金の知識を持っておくことが大切です。

フリーランスの税金は所得に応じて金額が決まる

フリーランスの税金に関する仕組みは、1年間(1月1日から同年12月31日まで)の総所得に応じて税金が計算されます。ここでの「所得」とは、あなたの収入から実際にかかった経費を差し引いた金額を指します。例えば、年間の収入が500万円であり、そのうち経費が200万円であれば、所得は300万円となります。

基本的な考え方は、所得が高いほど支払う税金も多くなるということです。ただし、年収が高いからといって必ずしも税金も高額になるわけではありません。経費の差し引き額や税率なども影響するため、単純に収入が多いだけで高額な税金を支払うとは限らないのです。

この仕組みを理解した上で、次のセクションに進んでみてください。次のセクションでは、具体的にどのように税金が計算されるのかや、節税のポイントについて詳しく説明します。フリーランスとしての税金処理に自信を持つためには、これらの基本的な原則をしっかりと把握することが重要です。

フリーランスが支払う税金の種類

ここからは、フリーランスに関係性がある税金を6種類紹介します。

フリーランス全員に課せられる税金もあれば、一部の人にしか課されない税金もありますので、注意しながら読んでみてください。

所得税

所得税とは、所得額に応じて決まる税金のことです。

計算式は、こちらです。

- 所得-所得控除額=課税される所得金額

- 課税される所得金額×税率-控除額=所得税

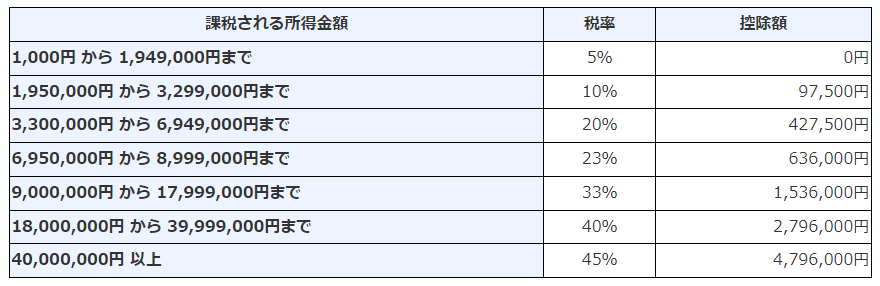

所得税の計算では「累進課税制度」が導入されており、所得が高い人ほど税率が上がります。

なお、税率と控除額(所得控除額とは違います)は、国税庁のホームページに載っている速算表を利用します。

出典:国税庁

たとえば、課税される所得金額が400万円だった場合は、

400万円×20%-42万7,500円ですので、年間の所得税は37万2,500円となります。

さらに、令和19年までの確定申告では、所得税額の2.1%が「復興特別所得税」として加算されるため、覚えておきましょう。

住民税

住民税とは、お住まいの都道府県税と市区町村民税を合わせたものです。

1月1日現在の住所地によって、自治体の支払先が決まります。

たとえば2023年1月1日現在、東京都新宿区に住所登録している場合は、2023年度の住民税は東京都と新宿区に納付する形です。

住民税の計算方法は、下記の通りです。

- 年間の所得額-所得控除額=課税所得額

- 課税所得額×税率-(税額控除+税額控除)=所得割額

- 所得割額+均等割額=年間の住民税額(都道府県民税と市区町村民税を合わせた金額)

税率は10%台にしている自治体が多いですが、一部の地域では9%台になっています。

実際に数字を当てはめて、住民税額の計算方法を見てみましょう。

例.年間の所得額が200万円、所得控除額が50万円、税額控除が5万円、均等割額が5000円だった場合の住民税額(税率10%)

200万円-50万円=150万円

150万円×10%-5万円=10万円

10万円+5,000円=10万5,000円

よって、年間の住民税は10万5,000円です。

所得割額では、所得が上がるにつれて金額は増えます。

一方、均等割額は所得に関係ないため、1人あたりの税額は同一です。

なお、住民税では所得が一定額を下回った場合、減免制度の利用ができます。

役所に申請して審査に通ると、住民税非課税になる場合もありますので、支払いで困った時は最寄りの役所に問い合わせると、良いでしょう。

国民健康保険料

国民健康保険料を支払うと、医療機関での受診料や手術代などが3割の負担で済みます(自由診療などを除く)。

たとえば、元々の医療費が3,000円する場合は、900円の支払で済むということです。

会社員の場合、社会保険加入者であれば健康保険料のうち企業が半分負担します。

しかし、フリーランスの場合は全額自分で負担しなければならないため注意が必要です。

なお国民健康保険料を求める時の計算式は、こちらです。

所得割額+均等割額+平等割額=年間の国民健康保険料

ここでは、所得割額と均等割額と平等割額の各項目を見てみましょう。

①所得割額

所得割額とは、所得額を基準に算出する金額のことです。

所得割額を求める時の計算式は、こちらです。

(所得-基礎控除額)×(国保分の保険料率+支援金分の保険料率+介護分の保険料率)=所得割

実際に数字を当てはめて計算してみましょう。

例.所得が133万円、基礎控除額が33万円、医療分の保険料率が7.8%、支援分の保険料率が2.6%、介護分の保険料が2.2%だった場合の所得割額

(133万円-33万円)×(7.8%+2.6%+2.2%)

よって、年間の所得割額は12万6,000円です。

②均等割額

均等割額とは、国民健康保険料の加入人数に応じて、賦課される税額のことです。

加入者1人に付き、〇〇円賦課すると決まっているため、所得額は関係ありません。

均等割額を求める時の計算式は、こちらです。

加入者数×(国保分の金額+支援分の金額+介護分の金額)

こちらも数字を当てはめてみましょう。

例.国民健康保険料の加入者数は1人。国保分の金額が2万8,000円、支援分の金額が9,000円、介護分の金額が9,500円だった場合の均等割額

1人×(2万8,000円+9,000円+9,500円)

よって、年間の均等割額は4万6,500円となります。

③平等割額

平等割額とは、一世帯に賦課される税額のことです。

1人暮らしでも5人で暮らしても、両方とも一世帯とカウントされれば税額は同じです。

平等割額の計算式は、こちらの通り。

世帯数×(国保分の金額+支援分の金額+介護分の金額)

数字を当てはめると、このような形です。

例.1世帯に付き、国保分の金額が2万円、支援分の金額が7,000円、介護分の金額が5,500円だった場合の平等割額

1世帯×(2万円+7,000円+5,500円)

よって、年間の平等割額は3万2,500円です。

今回の場合、12万6,000円+4万6,500円+3万2,500円の合計額「20万5,000円」が、年間の国民健康保険料となります。

ただし、40歳未満、66歳以上の人は介護分の保険料が加算されないため、この金額よりも安いです。

また、保険料率や均等割額・平等割額の数値も自治体ごとで異なるので、ご注意ください。

国民年金保険料

国民年金保険料とは、将来年金を受け取るために納める税金で、個人事業主・自営業者が対象です。

年金保険料も、社会保険に加入している会社員であれば企業が半分負担しますが、フリーランスの場合は全額自己負担です。

また、支払額にも違いがあります。

会社員の場合は、給料によって支払額が変動しますが、フリーランスの場合は一律です。

ちなみに令和5年度の月々の支払額は「16,520円」です(出典:日本年金機構)。

しかしフリーランスの場合、所得が少なくて国民年金保険料を支払えない場合もあります。

その場合は、免除・納付猶予制度の利用が可能です。

日本年金機構では、5つのパターンを設けています。

1.全額免除

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円2.4分の3免除

前年所得が以下の計算式で計算した金額の範囲内であること

78万円+扶養親族等控除額+社会保険料控除額等3.半額免除

前年所得が以下の計算式で計算した金額の範囲内であること

118万円+扶養親族等控除額+社会保険料控除額等4.4分の1免除

前年所得が以下の計算式で計算した金額の範囲内であること

158万円+扶養親族等控除額+社会保険料控除額等5.納付猶予制度

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円出典:日本年金機構

たとえば、所得が80万円で年間に支払った社会保険料控除額が13万円、扶養親族等が0人の場合は、80万円+13万円=93万円です。

上記の免除内容に当てはめると、「2、3、4、5」番に当てはまります。

つまり国民年金保険料が、最大で4分の3免除されるということです(条件に合っていても審査に通らない場合もあります)。

しかし、免除制度を利用する時は注意点もあります。

今から紹介する3つのことは、最低限覚えておきましょう。

将来受け取れる年金額が減る

免除制度を利用すると、受け取れる年金額が減るため、気を付けてください。

免除した場合の年金受取額は、国民年金機構のホームページで、このように記載されています。

1.全額免除

平成21年4月分からの保険料の全額が免除された期間については、保険料を全額納付した場合の年金額の2分の1(平成21年3月分までは3分の1)が支給されます。2.4分の3免除(納めた保険料額 4,100円:令和元年度)

平成21年4月分からの保険料の4分の3が免除された期間については、保険料を全額納付した場合の年金額の5/8(平成21年3月分までは1/2)が支給されます。3.半額免除(納めた保険料額 8,210円:令和元年度)

平成21年4月分からの保険料の2分の1が免除された期間については、保険料を全額納付した場合の年金額の6/8(平成21年3月分までは2/3)が支給されます。4.4分の1免除(納めた保険料額 12,310円:令和元年度)

平成21年4月分からの保険料の4分の1が免除された期間については、保険料を全額納付した場合の年金額の7/8(平成21年3月分までは5/6)が支給されます。5.納付猶予制度

納付猶予の期間は、老齢基礎年金、障害基礎年金、遺族基礎年金を受け取るために必要な受給資格期間にカウントされますが、老齢基礎年金額の受給額が増えることはありません。出典:日本年金機構

そのため、免除制度の利用は慎重に考えた方が良いのです。

免除の条件に当てはまる人でも、国民健康保険料を満額納められますので覚えておきましょう。

自身で免除申請を行う必要がある

免除申請は、自身で行わなければなりません。

免除の条件に該当していても、申請せずに放置していると「未納」扱いになります。

免除と未納は、両方とも国民年金保険料を全額払ってない状態ですが、このような違いがあります。

- 免除→納付期間として扱われる(一部免除の場合は一定額の保険料を払う必要がある)

- 未納→納付期間として扱われない

2019年現在の年金制度では、納付期間が120カ月未満の場合は年金を受け取れません。

つまり未納が多いと、年金受給額が0になることもあり得るのです。

国民年金保険料を支払えない状態でも、未納にすることだけは辞めましょう。

追納制度がある

追納とは、免除制度を利用して支払っていない分を、後日支払う制度のことです。

免除制度で年金保険料の4分の1を支払った場合であれば、残り4分の3を後日に支払う形です。

追納をすれば、将来的に受け取れる年金額が増えるため、年金の受給額を増やしたい人は覚えた方が良いでしょう。

ただし、追納ができるのは10年以内です。

平成31年3月分の年金保険料であれば、令和11年3月末まで追納可能となります。

ただし追納をする場合、支払日が遅くなるほど支払額が増えるため、早めの支払をおすすめします。

個人事業税

個人事業税とは、年間の所得が290万円以上の個人事業主が支払う税金で、都道府県に納めます。

対象者は、指定された70業種に該当する人のみです。

計算方法は、こちらになります。

- 所得-事業主控除(290万円)=課税所得金額

- 課税所得金額×税率=個人事業税

なお、税率は3~5%で業種によって異なります。

例題を見てみましょう。

例.所得が500万円、税率が4%だった場合

500万円-290万円=210万円

210万円×4%=8万4,000円

よって、1年間の個人事業税は8万4,000円となります。

消費税

フリーランスの場合、年間の売上高or特定期間(個人事業主の場合は、前年の1月1日~同年6月30日までの間)の売上高が1000万円を超えた場合、消費税が発生します。

消費税の計算方法は、こちらです。

消費税の納付税額=課税期間中の課税売上に係る消費税額 −課税期間中の課税仕入れ等に係る消費税額

出典:国税庁

課税期間中の課税売上に係る消費税額とは、売上げた時などに発生する「仮受消費税」、課税期間中の課税仕入れ等に係る消費税額とは、仕入時などで発生する「仮払消費税」のことです。

たとえば、仮受消費税が100万円、仮払消費税が40万円だった場合は、

100万円-40万円=60万円

よって、60万円の消費税を納付することになります。

お金・税金に関する知識

お金・税金に関する知識があると、確定申告時に役立ちます。

ここでは、確定申告で役立つ3つの知識を見てみましょう。

経費を増やす

経費を増やすことで、所得を減少させることが可能です。その結果、所得税や住民税、国民健康保険料などの納税額も減少することになります。ですから、フリーランスとしての税金負担を軽減するためには、可能な範囲で経費を適切に計上することが大切です。

具体的な例を挙げると、事務所の支払家賃代や仕事中に利用する電気代、仕事の打ち合わせによる交通費などは、仕事に関連する費用として経費計上ができます。これらの費用が計上漏れしていないかを確認することは重要です。ただし、仕事と直接関係のない費用は経費計上の対象外となるため、注意が必要です。

経費計上に関しては正確さが求められますが、同時に誤った計上は避けるべきです。税務申告において不正確な情報を提供することは、法的な問題を引き起こす可能性があります。したがって、経費計上の際には適切な証拠や明細を保管し、専門家のアドバイスを受けることも検討する価値があります。

フリーランスとしての税金管理は、しっかりとした計画と正確な情報提供が必要です。節税のために経費計上を最適化する一方で、法的な義務を遵守することも忘れずに行ってください。

所得控除の金額を増やす

所得控除の金額を増やすと、所得税や住民税の納税額を減らせます。

国税庁では、これらの項目を所得控除としています。

所得控除の種類は次のとおりです。

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦(寡夫)控除(この控除は女性の場合と男性の場合とで要件に差があります。)、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

出典:国税庁

たとえば、年間に10万円以上の医療費が発生する場合は、医療費控除の利用。

生命保険会社の医療保険や個人年金保険などに加入済の人であれば、生命保険料控除を利用すると、所得税・住民税の納税額が減ります。

青色申告特別控除を利用する

青色申告特別控除とは、所得から10万円or65万円控除できる制度のことです。

なお、65万円の控除を受けるには、これらの条件が必要です。

- 指定日までに所得税の青色申告承認申請書を提出している

- 事業所得(不動産所得含む)を得て事業をしている人

- 複式簿記で記帳をしている

- 財務諸表(損益計算書・貸借対照表)を作成し、確定申告の書類として添付する

- 確定申告の期日内に関係書類を提出する

自身で帳簿の記帳や財務諸表の作成・確定申告を行えない場合は、税理士資格を持っている人へ代行してもらっても大丈夫です。

参考:国税庁

まとめ

フリーランスの税金事情を中心に、紹介しました。

今回の記事で押さえるべき内容は、こちらです。

①所得税

②住民税

③国民健康保険料

④国民年金保険料

⑤個人事業税

⑥消費税

①経費を増やす

②所得控除の金額を増やす

③青色申告特別控除を利用する

フリーランスは、所得によって支払う税金は変わります。

制度が変更されている場合もありますので、国税庁や役所のホームページで最新の情報を確認した上で、税金を支払いましょう!

※今回紹介した内容は2019年10月現在の情報です。

フリーランスのエンジニアを目指すならテックビズに相談!

テックビズでは、「フリーランスエンジニアになりたい」「フリーランスエンジニアに今のスキルでなれるのか」「実際に案件を紹介してほしい」などのお悩みに対してキャリア面談を行なっております。

テックビズでは、ただ案件を紹介するだけでなく、キャリア面談をし、最適な案件をご紹介できるので、「平均年収720万円」「稼働継続率97%超」という実績を出しております。

フリーランスエンジニアに興味がある人は、ぜひテックビズのキャリア面談を活用してみてください。